谁要再说女人的钱好赚,估计星期六股份有限公司(下称“星期六”)董事长张泽民会第一个站出来反对。

作为一家主营女鞋、旗下拥有ST&SAT等女鞋品牌的公司,每天望着仓库堆积如山的上千万双库存鞋,张泽民估计时常欲哭无泪。

卖了十多年鞋子,星期六应该从未感觉生意这么难做。10年前,公司规模虽不太大,每年不到8亿的营收却能收获一个亿左右的净利。

2009年,公司上市之后,随着销售网络的不断扩建,营收规模飙升,却进入了 “卖得越多,赚得越少”的怪圈。

2016年,星期六谋求转型,去实向虚打造“时尚IP生态圈”,意欲在“网红经济”上捞一把。

然而,随着一笔8亿定增方案的终止,不知囊中羞涩的星期六该拿什么来实现自己的勃勃野心。

畸高的库存

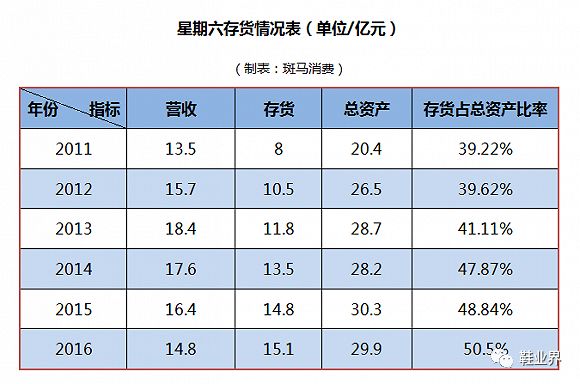

2011年到2016年,星期六的存货呈持续上升之势,存货占总资产的比率始终处于高位,且从数据上看有继续恶化之势。知道国内鞋服企业库存压力普遍较大,可像星期六存货这么多的估计也没谁了。

从斑马消费制作的表中可以明显看到,2013年之后,公司存货占总资产的比率一直持续在40%以上,2016年甚至超过了50%。

什么意思呢?打一个简单的比方:咱村有个老乡名声在外,别人都说他们每年都种了不少白菜,家里应该不少钱。可是,老乡的苦只有自己知道。白菜的确种得不少,产量也不错,但销路不好卖不出去,都堆在了家里。随时都有低价处理或烂在家里的可能。

最近几年,奥康国际的存货占总资产的比率均不超过20%,红蜻蜓则维持在20%左右。

2017年三季度末,星期六的存货仍高达15.16亿,占总资产的比率为42.3%,从数据上看,公司的存货绝对数并没有明显减少的趋势。

2016年年报数据显示,当年公司的卖出去的鞋子是559万双,库存的鞋子高达1268万双。也就是说,即便公司不再生产新鞋,这些库存货也得两年多才能卖完。

与国内所有鞋服公司一样,上市筹集资金之后,都开始了跑马圈地,全国各地快速开店。星期六能在短短几年内将营收规模快速做大,正是基于店铺数量的扩张。

2012年星期六全国店铺总数达到了2351个,仅在这一年,就新增店铺555个。

至于盈利能力为何会大踏步倒退,公司将其归结为经济增速乏力、市场环境复杂多变,零售行业整体增速放缓,以及店铺租金和人员费用上涨等客观因素。

2014年-2016年,星期六的营收和归属净利驶入一个持续下滑的通道,特别是2016年,公司的归属净利只有区区2084万。

开店之后不赚钱,怎么办?关店!到2017年上半年,公司的店铺总数已缩减至1688家。

前不久公布的2017年业绩快报显示,全年营收和归属净利触底反弹,双双实现了同比增长,录得归属净利2494万。但这并不表示公司的女鞋主业有所回暖。

2017年公司盈利能力的微增,主要是当年收购的两家公司纳入到了合并报表范围。

两家收购的公司对公司归属净利的影响为1567万,扣除这部分影响之后,女鞋主业为公司贡献的净利已不到1000万。

缓慢的转型

不断下滑的业绩,也促使星期六的管理层不得不思考公司的未来。

2016年,公司结合多年发展积累起来的经验,确定了“打造时尚IP生态圈”的全新战略发展方向。

这个“时尚IP生态圈”看起来比较高大上。斑马消费通过研读星期六的相关公告,对这个概念进行了通俗解读。这个战略大致分为线上和线下两个部分:

1、线上:孵化自媒体、培育自媒体矩阵,并通过自媒体矩阵来孵化各类时尚IP,也可以接广告;

2、线下:开设品牌集合店“SATURDAY MODE”,将各类时尚IP产品集中展示销售。